責任主編:陳韋綸

【編按】10月勞委會公布勞保費率與財務評估的精算報告,當中指出:潛藏債務達7兆、2018年勞保基金達到收支不平衡,以及2027年基金結餘出現負數。報告公佈後,我們看到,「國家撥補」成為解決勞保破產危機最主要的訴求;另一方面,在此次勞保危機中,在媒體與政治人物的議題操作下,軍公教人員成為眾矢之的,而面臨其退休制度被修惡的處境。然而,我們必須指出,「撥補」無法解決勞保基金的破產問題,而檢討公保年金,也是以「製造問題」的方式面對問題,都無助我們理解當前的勞保危機,以及思考更關鍵的、退休後的老人安養問題。

「勞保危機」專題試圖釐清勞保危機的關鍵問題,從此次引爆議題的精算報告開始,指出真正的「危機」是什麼,以及勞保制度如何修改、又要如何看待軍公教人員的退休制度?最後,如果國家要負責,它該負的「責任」又是什麼?

【勞保危機】專題

- 《系列一》「從勞保的『擠兌』和『精算』談起」

- 《系列二》「面對危機,受雇者應該主張優先調高保費」

- 《系列三》「真正被精算的,是『政治』」

- 《系列四》「釐清國家責任──關於『政府撥補』」

- 《系列五》「全球性災難──私有化的退休基金」

- 《系列六》「重新評價『救勞保』各方案」

- 《系列七》「軍公教『好』在哪裡?談失落的『終身僱用』」

- 《系列八》「『相對剝奪』制度已有解 心結須打開」

「金墩米」看錯檢驗報告的事情,這幾天成為社會關注的焦點;現代國家的特色,就是公共政策是由科別不一的各種專業研究、報告所堆疊起來的,社會大眾要從這些專業的語言中,解譯出「差一點點就差很多」的結論,以及「我該怎麼做」的決定非常困難,而作為現代媒體的重要挑戰之一就是:它必須在不同的專業與社會大眾間,扮演「橋接」的角色。橋接的角色沒有扮演好,往往就會造成慌亂與錯誤的決策。

勞保危機引發「擠兌」的擔憂

我要談的是最近引起一片慌亂、至今仍未平息的一份報告:勞保局委託、民國101(2012)年「勞工保險普通事故保險費率精算及財務評估」。這份報告指出:到去年(2011)底,勞保「潛藏負債」高達7兆2,697億,扣掉4,348億的勞保基金結餘後,還有6兆8,349億的漏洞;由此計算,勞保將會在民國107年(2018)出現「入不敷出」的現象,民國116(2027)年,基金累積餘額出現負數,沒有錢了。根據這些數據,媒體報導「現在50歲以下的人,將領不到勞保的老年給付。」

之後引起的效應,就是很多人開始擔憂、去了勞保局;媒體說:是「擠兌潮」湧現,而勞保局統一口徑的說法,是「詢問的民眾很多」。根據現行勞保的規定,達到請領老年給付條件的人,可以選擇「一次領」或者「年金」;選定一種給付方式之後,不能再改。不管是去「擠兌」或者「詢問」的人,大抵來說,是受到兩個傳言的影響:一個是「勞保要倒了」,另一個則是各種「降低給付」的說法開始流傳。原本根據勞保局的計算,只要你在退休後活超過8年,按月領「年金」的金額就會超過「一次付」的金額,因此比較划算,所以只要不是身體特別不好、預計自己活不了8年,或者有急需的人,是不大會選擇「一次付」的。

但是前面說的傳言,打壞了這個盤算,大家開始不知道該怎麼辦。這個問題有多嚴重?根據勞保局的統計,目前台灣已經有請領勞保老年給付資格,還沒有選擇「一次付」或者「年金」的總共有228萬人;這228萬人如果都跑去「擠兌」,全部都領「一次付」,那樣會有多少錢?在一片「擠兌」的傳言下,勞保局不願答這個「假設性的問題」。其實不難算,如果用過去大約的平均來算,一個人1百萬,乘上228萬人,就是2兆2,800億,總之,是一個遠超過目前勞保基金5千多億餘額的數字。

經過10月一整個月的沸沸揚揚,到底有多少人去領了「一次付」?現在基金還剩多少?嗯嗯,勞保局不會說,而官方的統計大概要等到12月才會出來。這個很容易理解:萬一、假設(真的是假設喔,我不知道),10月份霹靂啪啦一下子領了2千億出去,基金還剩3千億不到,這種消息傳出去,大家一定會更恐慌、繼續擠兌,那麼勞保就不是在2027年倒,而是2012年的現在就會倒了。不過,從目前的跡象看,好像還沒事,或者說,它必須沒事。

解讀「精算報告」

「擠兌」是立即的危機,好,它沒有事了。那「精算報告」所指出的那個危機呢?現在,我們就來「解譯」它。

先說一點點結論,跟「金墩米」的檢驗報告不一樣,沒有人把「精算報告」看錯了,它的確就是那麼說的。報告有它的假設,從假設推出結論,它也並不危言聳聽,但是事情跟大家想的,有一點不一樣。

我從「精算報告」和它的假設說起。

「精算報告」裡,有一段很長的時間,和一堆很大的數字;所謂「潛藏債務」,7兆2,697億,指的是目前已經確定形成、在未來要支付的勞保債務,包括了已經退休的人,和還沒有退休的人累計的年資。這個好理解,OK。現在,加上一個未來50年會增加的勞保債務,到2061年,還會新增加的債務,這個數字是多少?18兆7,936億。把「過去」和「未來」加總起來,總共26兆0,634億(計算方便起見,以上給付數字是老年、失能、死亡、生育與傷病給付的加總,其中老年給付占絕大多數)。那麼未來這50年裡,所有會參加勞保的人,他們的投保薪資是多少?92兆0,673億。

然後,拿26兆0,634億去除92兆0,673億,得出一個數字,27.83%,這就叫作「最適費率」。也就是說在以上的條件下,勞保的保費要調到這麼高,它就不會有問題了。

不過,你可能會問「未來」的事情,它怎麼會知道呢?對了,要精算,就得要有假設,而這個「假設」,就是我現在要說的重點了,可怕的地方在這裡。

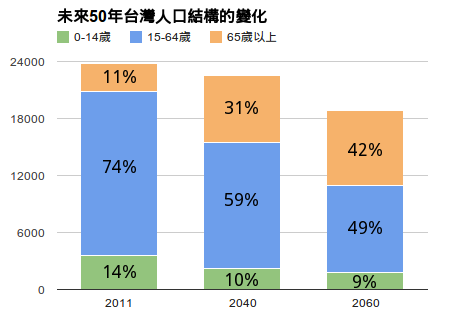

這是經建會的「台灣人口推計」,也是「精算報告」假設的基礎,在這種假設下,勞保危機幾乎是無解的,而應該處理的問題,也是高齡化,而不是勞保基金本身的問題。(製圖:孫窮理)

這是經建會的「台灣人口推計」,也是「精算報告」假設的基礎,在這種假設下,勞保危機幾乎是無解的,而應該處理的問題,也是高齡化,而不是勞保基金本身的問題。(製圖:孫窮理)

首先,你要算未來總共有多少投保薪資、多少給付,那得知道未來有多少工作的人、有多少領給付的人吧,這當然不能亂說;「精算報告」的依據是:經建會的「2010年至2060年台灣人口推計」。依照這個推估,再計算經驗裡會參加勞保的人的比例,算出來一個很嚇人的數字,那就是參加勞保的人數,將「從2012年底的951萬3千人,下降到2061年的496萬4千人」;少了快一半的人。

50年之後,台灣65歲以上的人口,將會從259萬8千多人,爆增到784萬3千多人,多了3倍;意思是現在一半的人,要養現在3倍的人(你想清楚喔,這裡說的是「50年後」,現在看得懂這篇文章的人,應該都是要被養的人喔),這個算術很簡單,除非50年後的人的薪水是現在的人的6倍,不然一定不夠的嘛。

關於危機

要計算未來50年的薪資,當然要有所本,「精算報告」是用民國91(2002)年到100(2011)年,10年間平均一年勞保費率調整1.34%,抓1.5%來計算(用年成長1.5%算;50年後,投保薪資大概會增加到現在的2.1倍),還要再抓一個變數,就是通貨膨漲,這樣才算得出薪資的「實質購買力」,假設是用民國71(1982)年到100(2011)年平均的1.7%算的。

好了,不要再複雜了,現在我就提出問題。

以上的假設,就是台灣目前的根本病灶:人口老年化、薪資停滯不前,這當然是危機(而且,你是今天才知道的嗎?);但是,這能說是勞保基金的危機嗎?我換句話說,只要這兩大危機不解除,勞保危機就不會解除,而只要兩大危機解除了,勞保危機就解除了;所以,就長時間來看應該擔心的,是這兩大危機,而不是基金的危機。也就是說,雖然「精算報告」提出了一個27.83%的「最適費率」,不過那只是參考,起碼短時間先還不需要當真。

但是,「2018」和「2027」這兩個年份,就沒有那麼久了。勞保制度的調整,的確有它一定的迫切性,目前行政院提出「三個月救勞保」的承諾,根據勞保局的說法,是草案已經送到行政院去了,因為各部會還需要協調,所以不方便現在拿出來。這一點,從之前端出要改「60個月平均工資」這個基數,就引發恐慌和擠兌的例子來看,對於勞保局的這個「資訊不透明」,就先給它個「同情的理解」。反正,三個月的時間很快就到,不是立法院這個會期,就是下個會期,很快就會攤牌。

接下來,要處理的就是「如何改」的問題。

【勞保危機】專題

- 《系列一》「從勞保的『擠兌』和『精算』談起」

- 《系列二》「面對危機,受雇者應該主張優先調高保費」

- 《系列三》「真正被精算的,是「政治」」

- 《系列四》「釐清國家責任──關於「政府撥補」」

回應

Re: 【勞保危機】專題系列一 從勞保的「擠兌」和「精算

政府改革當由上至下,而今反其道而行,也無不可。但終究是由上至下全面變革。唯各級政府提 升應有效能,各級民意機構真能反映民意,促使政府施政健全,無有黨派之私。政商關聯透明。如此方可視真改革,否則,只苟安一時待亂世改朝!

Re: 【勞保危機】專題系列一 從勞保的「擠兌」和「精算

請問此一系列文章可否轉載?